众所周知,新三板挂牌企业享有一系列税收优惠,那么,北交所成立后,其税收优惠,尤其是针对个人所得税部分,如何执行呢?

2021年11月14日,财政部、税务总局发布《关于北京证券交易所税收政策适用问题的公告》(财政部、税务总局公告2021年第33号)明确北交所税收政策:

新三板精选层公司转为北交所上市公司,以及创新层挂牌公司通过公开发行股票进入北交所上市后,投资北交所上市公司涉及的个人所得税、印花税相关政策,暂按照现行新三板适用的税收规定执行。

涉及企业所得税、增值税相关政策,按企业所得税法及其实施条例、《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)及有关规定执行。

也就是说,北交所企业的个税政策,继续沿用原来新三板企业的税收优惠政策。

那么针对个人所得税,北交所与上交所、深交所的相关政策有什么区别呢?

北交所企业分红继续免个税!

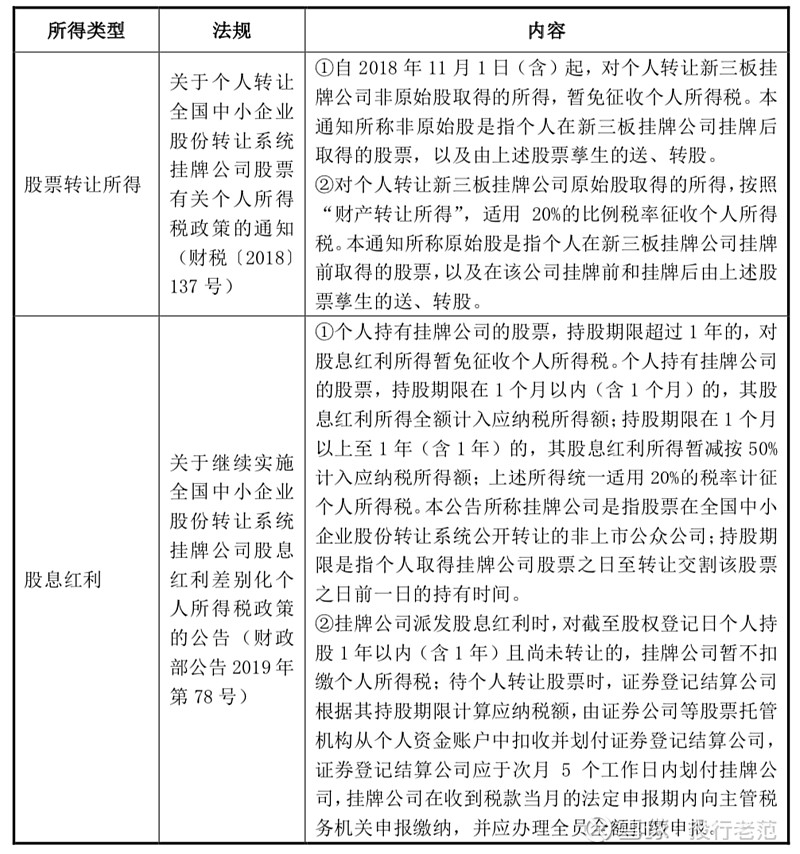

新三板现行适用的税收规定如下:

注:所称年(月)是指自然年(月),即持股一年是指从上一年某月某日至本年同月同日的前一日连续持股,持股一个月是指从上月某日至本月同日的前一日连续持股。

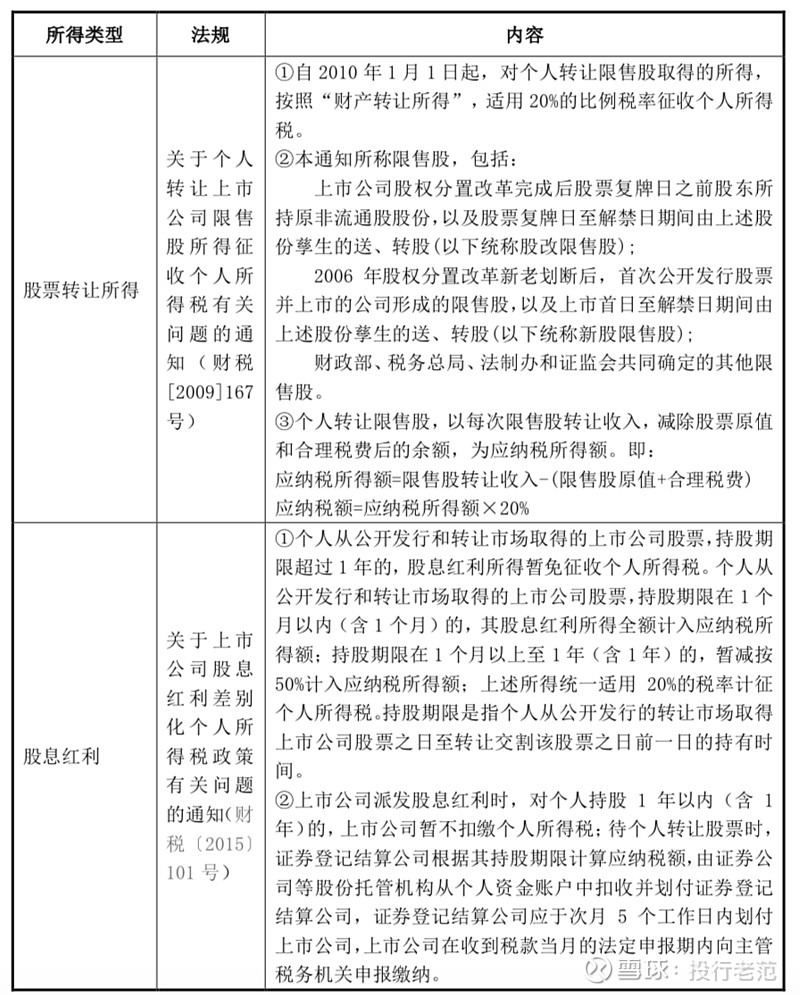

上交所、深交所现行的税收规定如下:

注:根据《关于实施上市公司股息红利差别化个人所得税政策有关问题的通知》(财税[2012]85号)对个人持有的上市公司限售股,解禁后取得的股息红利,按照本通知规定计算纳税,持股时间自解禁日起计算;解禁前取得的股息红利继续暂减按50%计入应纳税所得额,适用20%的税率计征个人所得税。

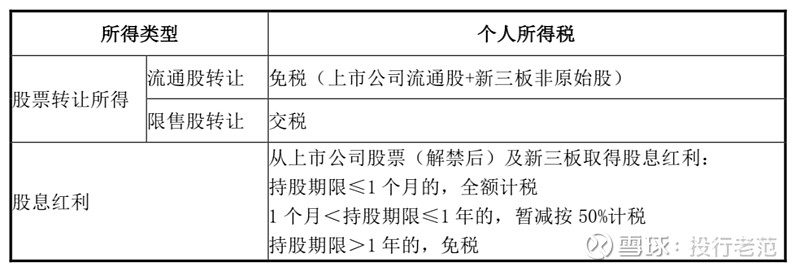

北交所及A股企业个税政策总结

综合以上,北交所的个税政策总结如下:

北交所及A股企业个人所得税政策的主要差异体现在以下两个方面:

1、原始股取得的送、转股适用政策差异

上交所和深交所上市公司的原非流通股股份在解禁前因送、转股所形成的股票同样视为限售股,解禁后转让这部分限售股仍需缴纳个人所得税;

但上市公司的原非流通股股份在解禁后进行送、转股所形成的股票不属于限售股范畴,在转让时可免征个人所得税,从而在一定程度上可少缴部分个人所得税。

然而,在新三板现行适用的税收规定下,北交所上市公司的原始股在上市后孳生的送、转股,仍然属于限售股(包括解禁前和解禁后),个人转让这部分股票所得,仍将按照20%税率征收个人所得税。

2、原始股在限售期间取得的股息红利所得适用政策的差异

对个人持有的上交所和深交所上市公司的限售股在解禁之前取得的股息红利暂减按50%计入应纳税所得额,适用20%的税率征收个人所得税。

自解禁日开始适用股息红利差别化个人所得税政策,即持股期限自解禁日开始计算。

对于个人持有的北交所上市公司/新三板挂牌公司的限售股取得的股息红利,并未区分解禁前和解禁后,均按照从取得上市公司/挂牌公司股票之日起开始适用股息红利差别化个人所得税政策,即持股期限从个人取得上市公司/挂牌公司股票开始计算。

先免费融资 后辅导上市!

聚焦:5G、AI、机器人、物联网、传感器、芯片设计制造及材料设备等“半导体产业链”企业。

来源:雪球